产品展示

天风证券: 给予亨通光电买入评级

2024-11-04

天风证券股份有限公司唐海清,王奕红,袁昊近期对亨通光电进行研究并发布了研究报告《Q3扣非归母净利润同比41%增长,订单充沛期待海缆行业持续景气向上》,本报告对亨通光电给出买入评级,当前股价为17.03元。

亨通光电(600487)

事件:

亨通光电发布2024年三季度报告,前三季度实现营业收入423.99亿元,同比增长20.79%,实现归母净利润23.15亿元,同比增长28.32%,实现扣非净利润22.08亿元,同比增长30.2%。

营收加速增长:

公司Q3单季度实现营业收入157.85亿元,同比增长32.38%,公司特高压及电网智能化、工业与新能源智能、海洋能源与通信等相关业务保持了较快增长。同时截至Q3末公司合同负债达到48.49亿元,对比去年同期(35.92亿元)提升35%,我们认为公司各项业务后续增长动能仍强劲!

单Q3扣非同比+41%利润质量持续提升

公司单季度实现归母净利润7.05亿元,同比增长27.25%,实现扣非净利润6.93亿元,同比增长40.94%,盈利质量提升。毛利率方面公司前三季度实现15.15%,同比下降1.88pct;费用方面公司费用管控取得成效,单季度销售/管理/研发/财务费用率分别为1.71%/2.32%/3.28%/0.56%,同比变化-0.50/-0.55/-2.82/-0.49pct。期待公司盈利能力和利润质量的不断提升。

近期海风进展不断

近期广东海风1400MW项目招标风机(江门川岛一、三山岛五、红海湾三),帆石一海缆招标落地,同时10月30日,上海市人民政府办公厅印发《美丽上海建设三年行动计划(2024—2026年)》提出启动实施百万千瓦级深远海海上风电示范项目等,整体海上风电行业不断迎来进展,我们认为,海上风电行业持续景气向上趋势值得期待。

在手订单充沛,海风项目持续斩获

截至Q3末,公司拥有海底电缆、海洋工程及陆缆产品等能源互联领域在手订单金额约200亿元(23年报为185亿元),2024年分别中标了申能海南CZ2海上风电示范项目、山东能源渤中海上风电G场址工程、大唐海南儋州海上风电项目一场址、华润东南沿海海上风电场项目、东南沿海风机大部件优化升级项目、克罗地亚中压海缆项目、冰岛VMJ海缆项目等海洋能源项目。同时持续拓展产能,公司加快推进江苏射阳海底电缆生产基地一期产能提升,同时积极推动射阳基地二期和揭阳海洋能源生产基地的项目建设。

国内国际全面布局

海外部分,公司较早布局海外市场,拥有多案例经验,国际知名度不断增强。借“一带一路”东风,业务版图不断扩张,先后并购印尼PTVoksel、南非Aberdare、西班牙Cablescom、葡萄牙Alcobre等当地知名企业;已在西班牙、葡萄牙、德国等地设立12家海外产业基地,承接了一百多个工程项目;业务覆盖150多个国家和地区,包括近乎东南亚每个国家,在多国拥有成功项目经验,能够提供优质电力传输产品服务、高质量建设及运维一体化解决方案,是出海领域的头部厂商,海外项目持续突破值得期待

盈利预测与投资收益:

我们预计公司24-26年归母净利润为28/35/43亿元,对应24-26年PE估值分别为15/12/10倍,维持“买入”评级。

风险提示:行业竞争加剧的风险、项目推进节奏不及预期的风险、光通信需求不及预期的风险等

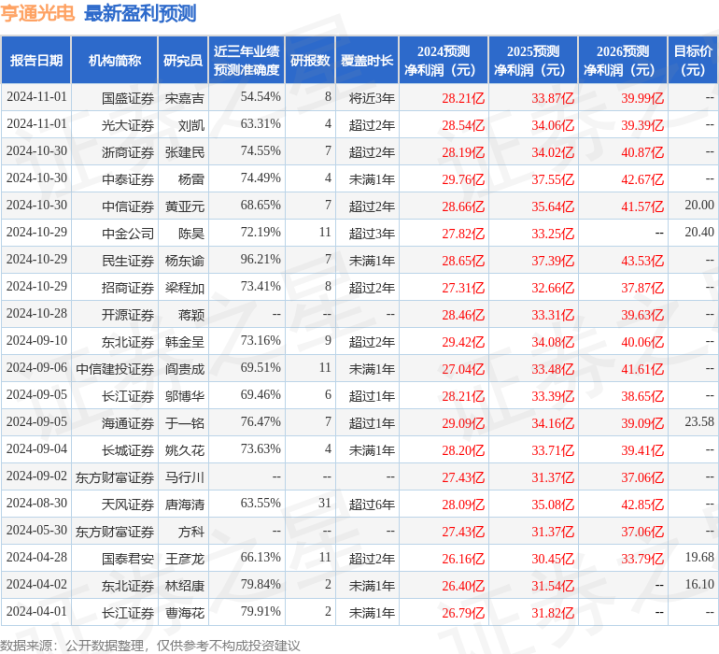

证券之星数据中心根据近三年发布的研报数据计算,民生证券杨东谕研究员团队对该股研究较为深入,近三年预测准确度均值高达96.21%,其预测2024年度归属净利润为盈利28.65亿,根据现价换算的预测PE为14.68。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为21.4。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。